寄附金

JOAは2012年6月新公益法人に移行、新たな変革の時代を迎えました。 これまで皆様の暖かいご支援により、数々の事業を進めてまいりました。2013年6月には日本オリンピック委員会の承認団体として加盟しさらなるオリエンテーリングの普及、活性化に取り組んでまいります。

しかしながらJOAの経常会計は、単年度200万円以上の収入不足に悩み困窮しています。また、世界選手権派遣や選手合宿に掛かる費用は選手本人の負担に頼っているのが実情です。

このご案内はこれらの状況をご理解いただき皆様からのご寄付をお願いするものです。なにとぞよろしくお願いいたします。

すべての寄附金お取扱いに適用

- 寄附内容をお決めください。寄附金拠出は下記にてお願いいたします。

- *個人あるいは代表者を決めたグループの場合:1口5,000円以上を申し受けます。

- *企業・団体の場合:1口10,000円以上を申し受けます。

- 寄附金申込書を事務局に送ってください。

寄附金申込書 は下記を利用するか 郵便振替用紙 をご利用ください。郵便振替で送金の場合は、振替用紙の通信欄に「寄附金使途指定、電話番号、E-mail アドレス、寄附者氏名公開の可否」の記載をお願いします。ご請求により、手数料加入者負担振替用紙をお届けします。

- 送金には下記の口座をご利用ください。

- *銀行振込の場合 (振込み手数料のご負担をお願いします。)

三井住友銀行 三田通支店 普通口座 口座番号5483481

名義人 (社)日本オリエンテーリング協会 - *郵便振替の場合 (通常の郵便振替利用の場合、手数料のご負担をお願いします。)

郵便振替口座: 00150-2-143498

加入者 (社)日本オリエンテーリング協会 - *お願い: 送金の際、金融機関発行の領収書を確定申告用「寄附金領収書」(事務局送付)の受理まで大切に保管願います。事務局発行の通常の領収書に替えます。

- *銀行振込の場合 (振込み手数料のご負担をお願いします。)

- 寄附金受領確認 お送りいただいた寄附金の受領を確認後E-mail/郵送にてお知らせします。

- 「寄附金領収書」を受理、「税額控除に係る証明書」を取得して確定申告・損金算入に備えてください。

- *税額控除に係る「寄附金領収書」は次のようにお届けします。

個人の場合: 確定申告にあわせ、1月末日までに他資料とともに各位にお届けします。

法人の場合: 寄附金受領後速やかに他資料とともにお届けします。 - *確定申告・損金算入には「税額控除に係る証明書」の添付が必要です。寄附金受領前に下記からダウンロードをお勧めします。

- *税額控除に係る「寄附金領収書」は次のようにお届けします。

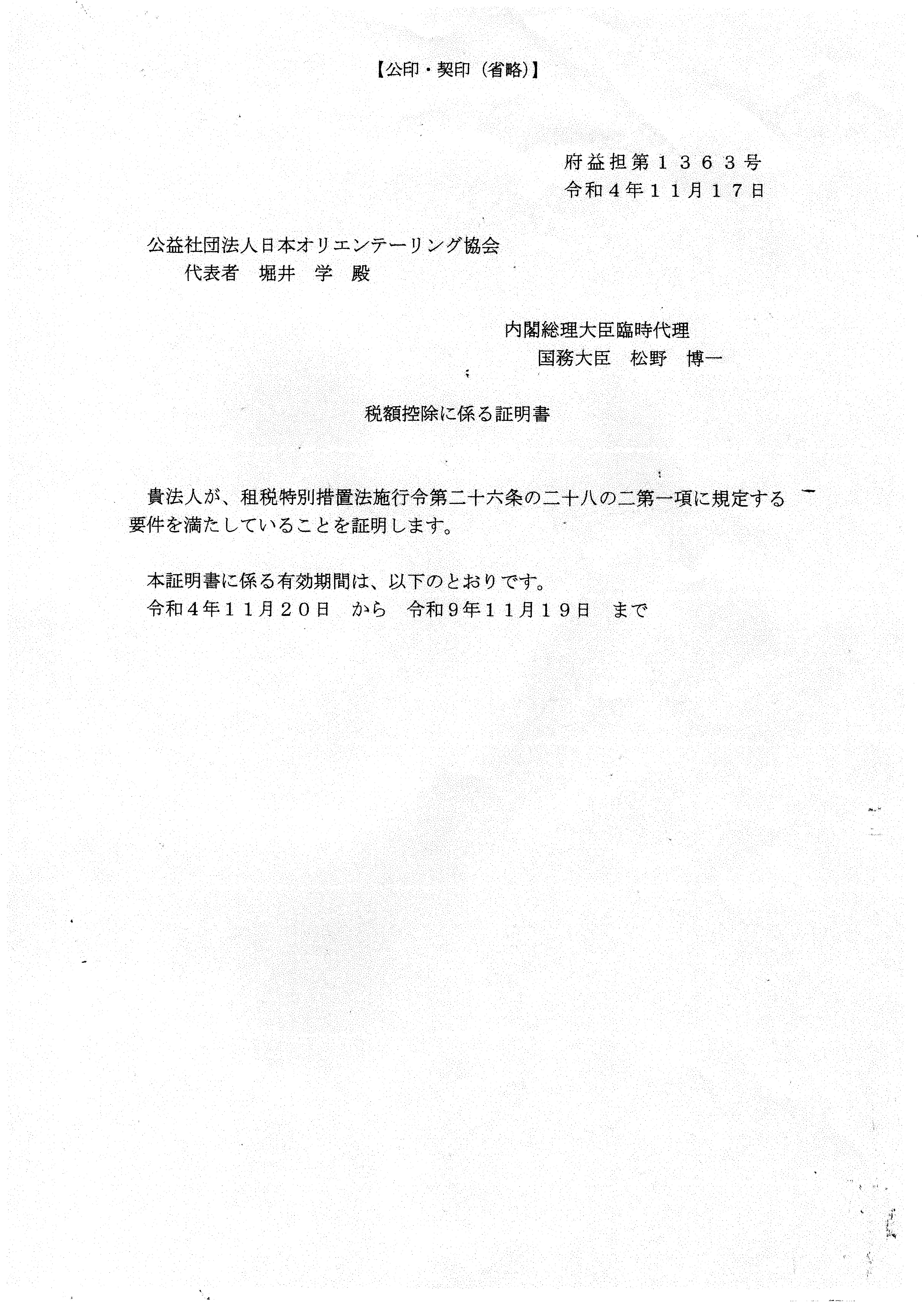

税額控除に関わる証明書(有効期限 2027/11/19)

税額控除に関わる証明書(有効期限 2027/11/19)寄附金拠出に対して皆様の所得税の減税、法人会計損金算入か可能になりました。ここでは、寄附金控除の概略と方法をお知らせします

最新の情報は国税庁のサイト「寄附金を支払ったとき (https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_3.htm)」でご確認ください。

*個人の場合

確定申告に際し、「所得の控除」に算入するか、「税額控除」を申請するかいずれかを選択して申告をします。減税措置の特質は次の通りです。

| 制度 | 所得控除 | 税額控除 |

|---|---|---|

| 方式 | 寄附金額を所得控除に反映して申告をする。 | 寄附金額を所得税に反映して申告をする。 |

| 仕組み | 寄附金額が2,000円を超えた場合、「寄附金額-2,000円」を当該年度の所得から控除する。 | 寄附金額が2,000円を超えた場合、「寄附金額-2,000円」の40%を当該年度の所得税から控除する。 |

| 上限 | 控除対象寄附金額は、総所得額の40%が上限 | 控除対象所得税額は、所得税総額の25%が上限 |

| 特徴 | 所得金額に対して、寄附金額が大きい場合に減税効果大きくなる。所得税率に関係する。 | 寄附金額が少なくても、所得金額に関係なく直接所得税が控除でき、減税効果が大きい。 |

| 申請時添付資料 | 「税額控除に関わる証明書」およびJOA発行の「寄附領収書」 | 「税額控除に関わる証明書」およびJOA発行の「寄附領収書」 |

| 住民税減税 | 住民税減税も可能ですが、詳細については、お住まいの都道府県、市町村にお問い合わせください。 | 住民税減税も可能ですが、詳細については、お住まいの都道府県、市町村にお問い合わせください。 |

*法人の場合

損金算入限度額が改正され、特定公益増進法人に対するものと同じ計算方法が適用され一段と有利になりました。損金算入限度額の算出は次の計算方式によります。

① 次の「特別損金算入限度額(A)」を求めます。

② 寄附金額が上の限度額を超えた場合には、超過金額に対して次の「一般寄附金損金算入限度額(B)」を求めます。

合計金額A+Bが損金算入限度額です。